DDR4の価格が著しく高騰してからわずか数か月後、PC業界は新たな波に直面しています。今度はDDR5です。生産が成熟するにつれて価格が安定すると予想されていましたが、DDR5メモリの価格は現在、急騰しています。

ハイエンドのデスクトップキットから主流の16GBモジュールまで、一部の地域では価格が30~50%も上昇しています。この新たな価格上昇の原因は何でしょうか?そして、PCメーカー、システムインテグレーター、そしてコンポーネントブランドにどのような影響を与えるでしょうか?

現在の市場状況

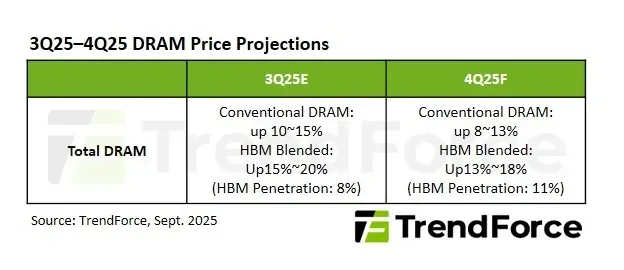

(画像クレジット: TrendForce)

TrendForceによると、DRAMのスポット価格は、さらなる値上がりを前に買い手が在庫確保に殺到したため、10月には1週間で10%近く急騰した。DDR5モジュールは、かつては採用拡大による価格下落の恩恵を受けていたが、現在はスポット市場と契約市場の両方で上昇傾向にある。

Notebookcheckの報告によると、コミュニティデータによると、Corsair、G.Skill、KingstonなどのブランドのDDR5キットの小売価格は、ヨーロッパとアジアで大幅に上昇しています。一部の地域では、1ギガバイトあたりの価格が2024年半ばの水準と比較してほぼ2倍になっています。

消費者にとって、これは 1 つの明らかなことを意味します。それは、DDR5 ベースのシステムのアップグレードまたは構築が再び高価になるということです。

急増の原因

DDR5 の価格上昇の理由は複雑ですが、いくつかの主要な要因が際立っています。

1. AIとデータセンターの需要

世界的なAIインフラ構築は膨大な量のメモリを消費しています。NVIDIAのH100やH200などのGPUを導入するデータセンターは、高帯域幅DRAM(HBM)と高度なDDR5チップに依存しており、コンシューマーグレードの生産能力と直接競合しています。

Tom's Hardwareが最近指摘したように、「AIデータセンターが世界のメモリ供給を飲み込んでいる」のです。PC DRAMからHBMへのウェハ割り当ての転換により、コンシューマー向けおよびエンタープライズ向けPCで使用されるDDR5モジュールの生産量が減少しました。

2. 利益率の高い製品を優先するメーカー

主要DRAMサプライヤーであるSamsung、SK Hynix、Micronは、HBM3EやLPDDR5Xといった収益性の高いセグメントに戦略的に注力しています。汎用DDR5モジュールはウェハあたりの利益率が低いため、メーカーは利益率を最適化するために民生用DRAMラインを縮小しています。

3. パニック買いと在庫ヘッジ

供給不足の噂が浮上すると、メモリモジュールの組立業者や販売業者は価格を固定するために買い先行することがよくあります。この行動は合理的ではあるものの、短期的な需要を増幅させ、スポット市場における供給を抑制し、価格の急騰につながります。これは、DDR4の最近の回復時に見られたのと同じパターンです。

4. サプライチェーンの移行と歩留まりの問題

次世代DRAM生産に向けてファブが1βおよび1αnmノードに移行すると、当初は歩留まりが低下する可能性があります。その結果、供給が制限される一方で、コストは高止まりします。さらに、地政学的不確実性と物流上の課題が続く中、メモリ生産は需要に追いついていません。

PCビルダーへの影響

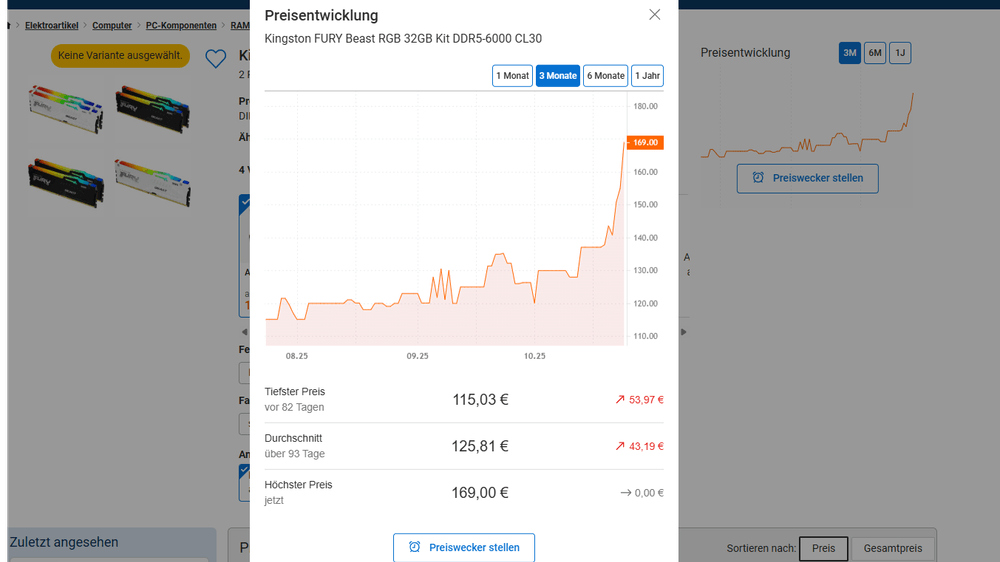

(画像提供: idealo)

PC ビルダーや DIY 愛好家にとって、DDR5 の価格が上昇すると、特にミッドレンジおよびパフォーマンス セグメントで総構築コストが増加します。

今年初めには80~90ドルだったメモリキットが、今では120~130ドルを超える可能性があります。プレミアムビルドにとっては些細なことのように思えるかもしれませんが、インテグレーターやシステムアセンブラーにとっては部品表(BOM)に直接影響を及ぼします。

市場見通し

アナリストは、AIハードウェアの需要と生産量の抑制により、 DRAM価格の上昇傾向が2026年初頭まで続くと予想しています。TrendForceは、市場の反応次第では、DRAM価格全体が前四半期比で10~20%上昇する可能性があると予測しています。

明るい兆しは、プラットフォームの採用(Intel 700シリーズ、AMD AM5)により、DDR5の需要が依然として高いことです。より多くのユーザーが移行すれば、規模の経済によって最終的に安定がもたらされる可能性がありますが、それは現在の品薄サイクルが終わるまで待たなければなりません。

建設業者と購入者がすべきこと

モジュールを早めに確保する:新しい PC ビルドまたはシステム バッチを計画している場合は、次の四半期の価格改定の前に DDR5 の在庫を確保してください。

柔軟な構成を提供: OEM またはブティック ビルダーの場合、プラットフォームの互換性が許す限り、DDR4 と DDR5 の両方の SKU を提供することを検討してください。

サプライヤーとのコミュニケーションを監視する:モジュール ベンダーとのリード タイムや割り当ての変更について最新情報を常に把握します。

価値を伝える:コストが上昇しても、単なる仕様ではなく、システム全体のパフォーマンス、安定性、および将来の互換性にマーケティングの焦点を当てます。

結論

DDR5の価格高騰は、AIとデータセンターの需要がメモリ市場を席巻しているという新たな現実を浮き彫りにしています。生産能力が高帯域幅アプリケーションへと移行するにつれ、コンシューマー向けDRAMは引き続き逼迫するでしょう。PC愛好家やメーカーにとって、これは単なるサプライチェーンの話ではありません。テクノロジーが進化しても、シリコンの経済性は依然として不安定であることを改めて認識させるものです。